Tại sao giá nắm bắt lại giảm nhanh hơn giá thị trường, mối tương quan về không gian sẽ giải quyết vấn đề như thế nào và cấu trúc quyết định cấp danh mục đầu tư có thể làm gì với vấn đề đó.

Hai danh mục đầu tư gió. Tổng công suất trên bảng tên như nhau — 500 MW. Cùng một kiểu tua-bin. Cơ sở hạ tầng dự báo tương tự.

Danh mục A tập trung ở “vành đai diệt vong” của Đức — khu vực trung tâm, nơi mà theo Pexapark, tỷ lệ bắt giữ thấp hơn khoảng 20 điểm phần trăm so với các khu vực khác của đất nước [1]. Danh mục B được đa dạng hóa giữa các khu vực với các chế độ thời tiết khác nhau về mặt vật chất — Các khu vực tiếp giáp với mặt trời của Iberia, Bắc Âu

Tại sao giá nắm bắt lại giảm nhanh hơn giá thị trường, mối tương quan về không gian sẽ giải quyết vấn đề như thế nào và cấu trúc quyết định cấp danh mục đầu tư có thể làm gì với vấn đề đó.

Hai danh mục đầu tư gió. Tổng công suất trên bảng tên như nhau — 500 MW. Cùng một kiểu tua-bin. Cơ sở hạ tầng dự báo tương tự.

Danh mục A tập trung ở “vành đai diệt vong” của Đức — khu vực trung tâm, nơi mà theo Pexapark, tỷ lệ bắt giữ thấp hơn khoảng 20 điểm phần trăm so với các khu vực khác của đất nước [1]. Danh mục B được đa dạng hóa giữa các khu vực với các chế độ thời tiết khác nhau đáng kể — Các khu vực lân cận với năng lượng mặt trời của Iberia, Bắc Âu và Ý, Ý được S&P Global mô tả là “điểm sáng” năm 2024, nơi giá chụp thoải mái vượt quá mức hòa vốn [2].

Cùng MW. Dự báo giống nhau. Hoạt động xuất sắc như nhau. Khoảng cách khoảng 20 điểm phần trăm về doanh thu trên mỗi MWh, do vị trí của tài sản trên bản đồ.

Bài viết này giải thích tại sao khoảng cách đó tồn tại, tại sao nó ngày càng mở rộng trên khắp các thị trường châu Âu và tại sao việc đóng khoảng cách đó lại là một vấn đề quyết định ở cấp độ danh mục đầu tư chứ không phải là vấn đề dự báo ở cấp độ tài sản.

Chọn nơi bài đăng cuối cùng kết thúc

Bài đăng trước lập luận rằng phân phối dự báo — không phải ước tính điểm — nên là đầu vào chính cho chính sách giao dịch. Lập luận đó được đưa ra ở cấp độ tài sản: một trang trại gió, một giờ giao hàng và một quyết định duy nhất.

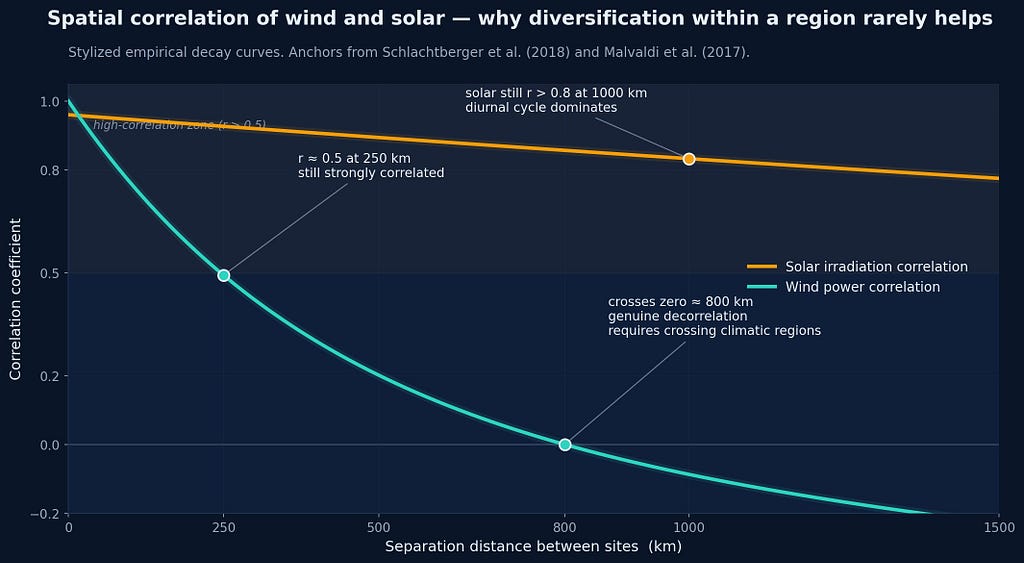

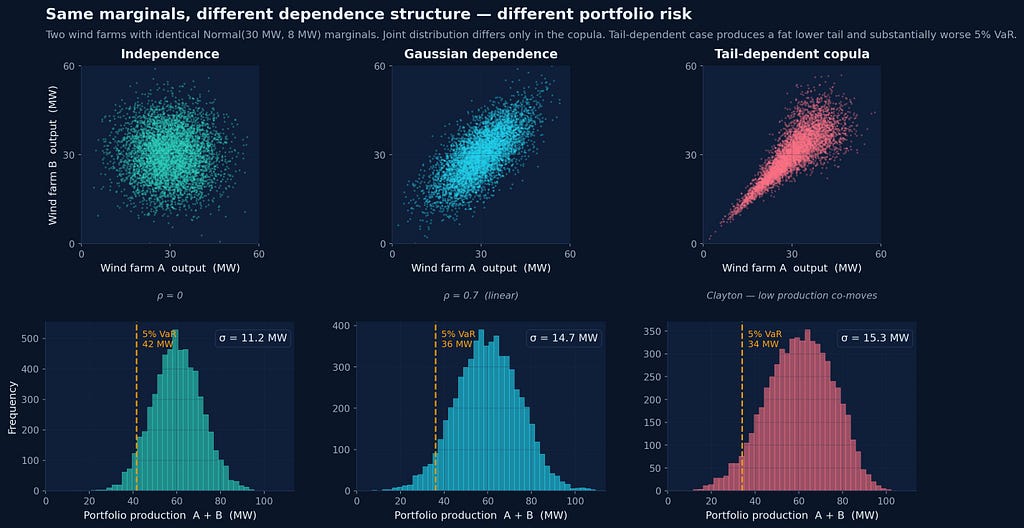

Các nhà khai thác năng lượng tái tạo thực sự sở hữu danh mục đầu tư chứ không phải một tài sản nào. Danh mục đầu tư có nhiều trang web, nhiều công nghệ và nhiều khu vực đấu thầu. Và điều không chắc chắn quan trọng nhất ở cấp độ danh mục đầu tư là cấu trúc phụ thuộc giữa các tài sản.

Tương quan không gian. Tương quan thời gian. Tương quan công nghệ chéo. Đây là các biến số xác định liệu rủi ro của một nhóm có thể được đa dạng hóa hay không hoặc liệu nó có kết hợp với toàn bộ nhóm vào những ngày tồi tệ nhất hay không.

Chúng cũng là các biến số xác định giá nắm bắt — giá mà danh mục đầu tư tái tạo thực sự bán sản phẩm của mình, được tính theo thời điểm sản xuất diễn ra.

Bài đăng này đề cập đến việc kết hợp hai ý tưởng đó lại với nhau: nắm bắt tình trạng xói mòn giá như một vấn đề mang tính cấu trúc và cấu trúc tương quan như đòn bẩy xác định mức độ ảnh hưởng xấu của bất kỳ danh mục đầu tư cụ thể nào đối với nó.

Những gì được đo lường bằng giá bắt

Giá nắm bắt có định nghĩa đơn giản và khó hiểu trong cách giải thích.

Về mặt hình thức, đó là giá thị trường trung bình theo trọng số sản xuất mà một danh mục đầu tư nhận được:

CP = Σ(P(t) × Q(t)) / Σ(Q(t)) Trong đó P(t) là giá ngày hôm sau tại giờ t và Q(t) là sản lượng của danh mục đầu tư tại giờ đó.

Doanh thu của danh mục đầu tư không phải là giá thị trường trung bình nhân với tổng sản lượng. Nó là sản phẩm tương quan giữa giá cả và sản xuất, được tổng hợp theo thời gian. Nếu số giờ sản xuất cao trùng với số giờ giá cao thì giá chụp sẽ vượt quá phụ tải cơ bản. Nếu giờ sản xuất cao trùng với giờ giá thấp thì giá chụp sẽ giảm xuống dưới mức đó.

Đối với thế hệ có thể điều phối được, giá thu giữ có xu hướng vượt quá tải cơ sở — các nhà khai thác chạy khi giá cao. Đối với năng lượng tái tạo thay đổi, mối quan hệ đảo ngược. Gió và mặt trời sản xuất khi điều kiện cho phép chứ không phải khi giá cả khuyến khích sản xuất.

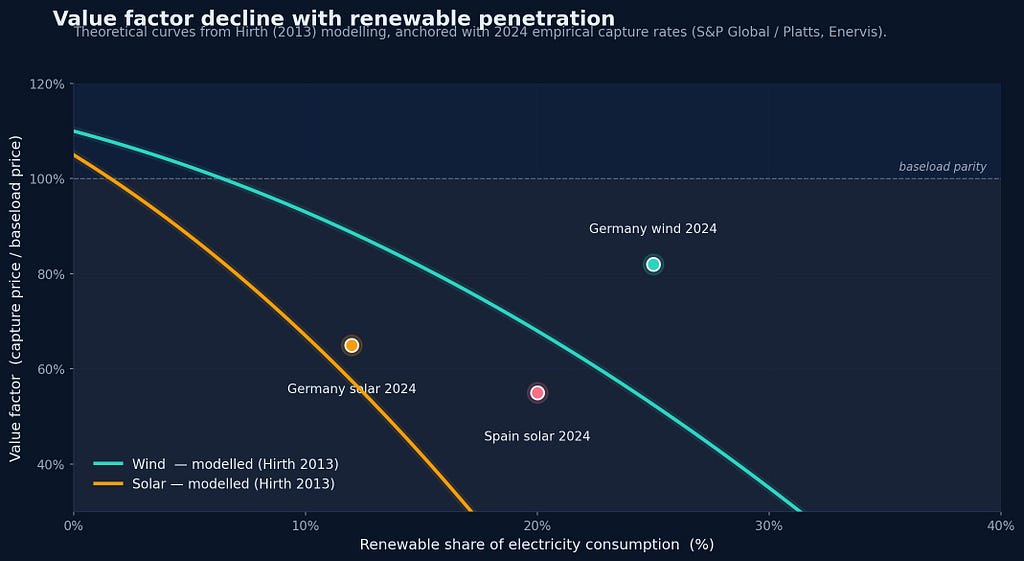

Tỷ lệ giữa giá thu hồi và giá tải cơ sở tính theo thời gian là hệ số giá trị, được Hirth [3] chính thức hóa theo kinh nghiệm trong nghiên cứu chuyên sâu về giá trị thị trường của năng lượng tái tạo có thể thay đổi. Hệ số giá trị là 1,0 có nghĩa là danh mục đầu tư nắm bắt được mức giá trung bình. Hệ số giá trị dưới 1,0 — ngày càng phổ biến đối với gió và mặt trời ở các thị trường trưởng thành — có nghĩa là danh mục đầu tư đang bị bán vào tình trạng yếu kém về cơ cấu. ar rộng hơn

Giả thuyết rằng chi phí bình đẳng hóa (LCOE) đã đánh giá quá cao một cách có hệ thống việc tạo ra điện không liên tục bằng cách bỏ qua hiệu ứng hồ sơ này lần đầu tiên được nêu rõ bởi Joskow [4].

Các yếu tố giá trị thực nghiệm đã đi theo quỹ đạo mà lý thuyết dự đoán. Mô hình của Hirth dành cho thị trường châu Âu ước tính hệ số giá trị gió giảm từ khoảng 110% giá điện trung bình ở mức thâm nhập bằng 0 xuống còn khoảng 50–80% khi mức thâm nhập gió tăng lên 30% tổng lượng điện tiêu thụ; đối với năng lượng mặt trời, các giá trị thấp tương tự đã đạt được ở mức thâm nhập khoảng 15% [3]. Dữ liệu đương thời của Đức theo dõi điều này: S&P Global / Platts đánh giá tỷ lệ thu hồi năng lượng gió trên bờ trung bình của Đức vào khoảng 82% vào năm 2024 (giảm khoảng 20% so với năm 2023), trong khi tỷ lệ thu hồi năng lượng mặt trời của Đức giảm xuống khoảng 60–70% so với cùng kỳ [2]. Năng lượng mặt trời của Tây Ban Nha tiếp tục sụp đổ, xuống còn khoảng 41% vào tháng 4 năm 2024 [5].

Sự suy giảm này là một đặc điểm cấu trúc của cách thị trường điện bán buôn định giá sản xuất tái tạo đồng thời.

Tại sao giá nắm bắt giảm nhanh hơn giá thị trường

Hai cơ chế riêng biệt kết hợp lại để đẩy giá chụp xuống.

Hiệu ứng khen thưởng. Giá thầu gió và năng lượng mặt trời với chi phí cận biên gần như bằng không. Khi họ sản xuất, họ thay thế việc tạo ra chi phí cận biên cao hơn theo thứ tự xứng đáng, ngăn chặn giá thanh toán bù trừ. Mức giảm giá lớn nhất chính xác là vào những giờ sản lượng tái tạo cao nhất [6]. Đây là cơ chế ăn thịt đồng loại thường được nhắc đến nhiều nhất trong tài liệu.

Tự ăn thịt người trong danh mục đầu tư. Một trang trại gió đơn lẻ phải đối mặt với sự cạnh tranh nhau trên toàn thị trường, nhưng một danh mục đầu tư cũng tự hủy hoại chính mình. Khi mười trang trại gió của bạn sản xuất đồng thời — bởi vì chúng nằm trong cùng một hệ thống thời tiết — việc sản xuất của chính bạn góp phần khiến giá cả bị giảm đi. Danh mục đầu tư càng lớn thì tỷ lệ ăn thịt đồng loại do chính bạn thực hiện càng lớn.

Cả hai cơ chế đều được thúc đẩy bởi cùng một biến số cơ bản: mối tương quan giữa sản xuất giữa đội tàu tái tạo. Khi các trang trại gió trong khu vực đấu thầu sản xuất theo đúng tiến độ, giá sẽ giảm trong những giờ sản lượng cao và mọi nhà điều hành đều có được mức giá thấp hơn. Khi hoạt động sản xuất không còn liên quan đến vị trí địa lý hoặc công nghệ, mức giảm giá sẽ nhỏ hơn và giá nắm bắt sẽ được giữ vững.

Đây là lý do tại sao chất lượng dự báo giống nhau, áp dụng cho cùng một MW công suất, tạo ra doanh thu khác nhau tùy thuộc vào vị trí của tài sản — và tại sao các phân tích thực nghiệm xác định sự phụ thuộc về không gian và công nghệ là nguyên nhân chính dẫn đến sự thay đổi hệ số giá trị trên khắp nước Đức [7].

Giá trị thực tế

Nguồn tin: Medium Towards AI — Tác giả: John Laios. Bản dịch tiếng Việt do AI thực hiện, có thể có sai sót.